"Tỷ trọng ngành bất động sản trên cơ cấu GDP đã giảm trong 1 thập kỷ qua"

Thông tin vừa được chuyên gia phân tích của Maybank Investment Bank (MSVN) đề cập trong báo cáo đánh giá ngành bất động sản Việt Nam. Báo cáo đưa ra đánh giá quy mô của ngành bất động sản và mối liên hệ với nền kinh tế và hệ thống tài chính nhằm hiểu rõ hơn về tác động của sự suy thoái trong ngành này ở Việt Nam.

Đầu tư vào bất động sản và xây dựng chiếm 4,4% GDP thực

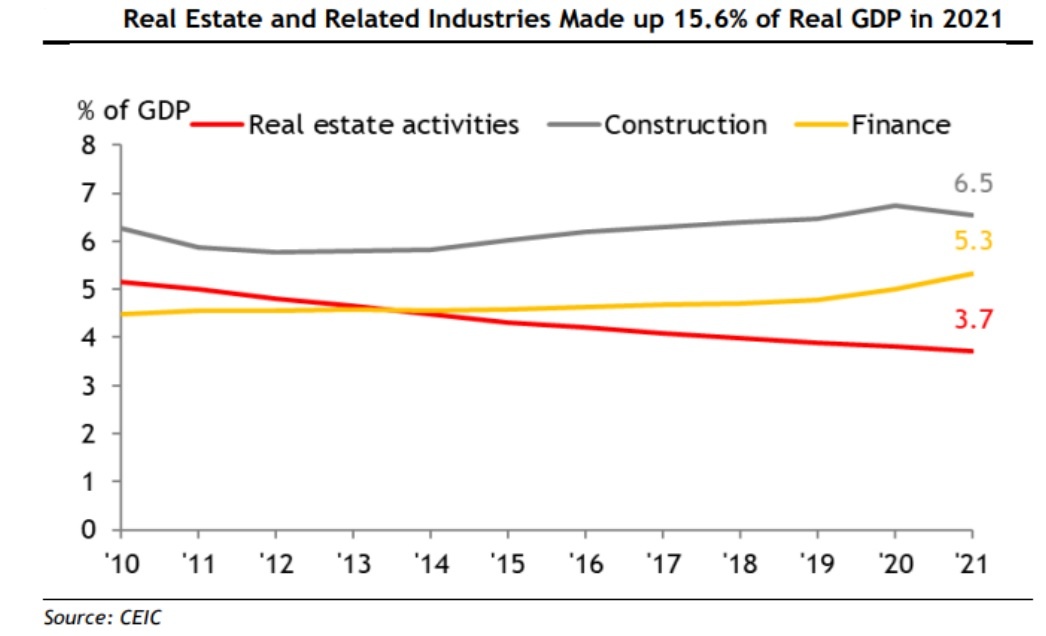

Các chuyên gia MSVN đánh giá, bất động sản không phải là ngành lớn tại Việt Nam. Cụ thể, các hoạt động bất động sản chiếm tỷ lệ khiêm tốn trên cơ cấu GDP thực, đạt 3,7% trong năm 2021. Tỷ trọng của ngành bất động sản đã giảm trong 1 thập kỷ qua (so với 5% vào năm 2011), do các ngành khác như sản xuất trở thành động lực thúc đẩy tăng trưởng kinh tế mạnh mẽ hơn với dòng vốn FDI lớn chảy vào. Trong giai đoạn 2012 – 2021, giá trị gia tăng của các hoạt động bất động sản tăng trung bình +2,7% mỗi năm, trong khi giá trị gia tăng của hoạt động sản xuất tăng +8,6% mỗi năm.

|

| Các hoạt động bất động sản chiếm tỷ lệ khiêm tốn trên cơ cấu GDP thực, đạt 3,7% trong năm 2021 |

Bất động sản và các ngành liên quan, xây dựng (chiếm 6,5% GDP thực) và tài chính (chiếm 5,3% GDP thực), chiếm 15,6% GDP thực năm 2021. Tỷ trọng nhìn chung tương đối ổn định trong thập kỷ qua (2011: 15,4%), do tỷ trọng GDP của ngành xây dựng và tài chính tăng dần cùng với tốc độ phát triển kinh tế nhanh chóng. Tuy nhiên, tỷ trọng kết hợp vẫn nhỏ hơn đáng kể so với Trung Quốc, nơi ngành bất động sản (bao gồm cả đóng góp trực tiếp và gián tiếp) đã được các nhà phân tích ước tính chiếm đến 30% GDP.

Với tỷ trọng trên cơ cấu GDP khiêm tốt đạt 3,7% của các hoạt động bất động sản đã đánh giá thấp tầm quan trọng của lĩnh vực này do nó có mối liên hệ với nhiều lĩnh vực khác như xây dựng và tài chính. Mặt khác, tỷ trọng 15,6% GDP của các hoạt động bất động sản, xây dựng và tài chính có thể là ước tính quá cao về quy mô của ngành bất động sản vì không phải tất các hoạt động xây dựng và tài chính đều liên quan đến bất động sản.

|

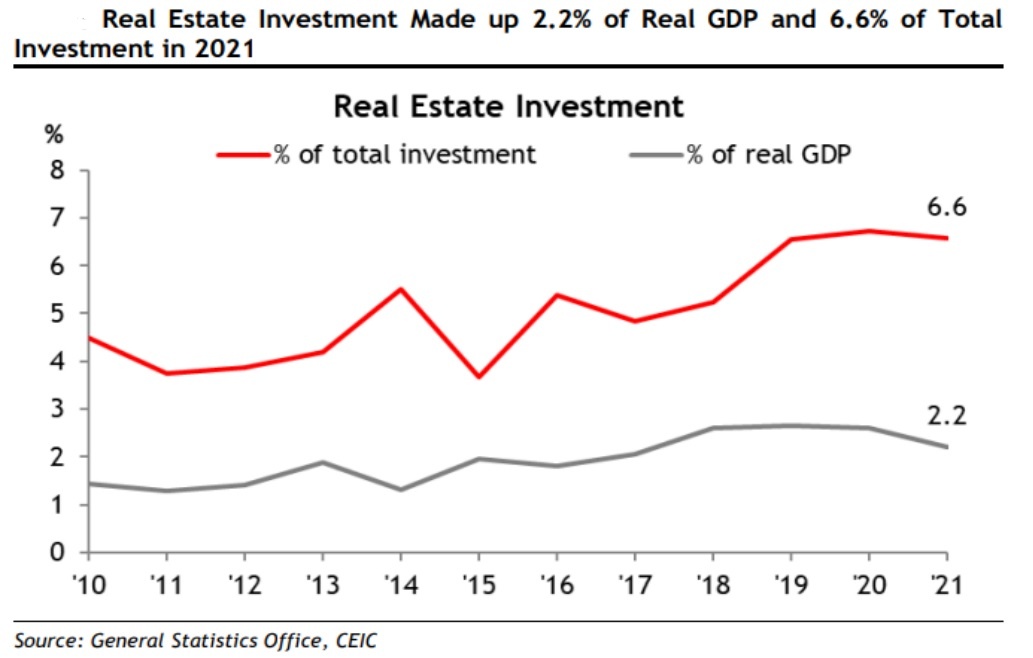

| Tính đến năm 2021, đầu tư bất động sản chiếm 2,2% GDP thực |

Đầu tư bất động sản đã tăng lên trong thập kỷ qua tại Việt Nam, đạt mức cao nhất là 2,7% GDP trong giai đoạn 2018-2020. Tính đến năm 2021, đầu tư bất động sản chiếm 2,2% GDP thực và 5,7% tổng đầu tư. Đầu tư xây dựng (có thể không hoàn toàn liên quan đến bất động sản) chiếm 2,2% GDP thực và 5,6% tổng đầu tư. Nhìn chung, đầu tư vào bất động sản và xây dựng chiếm 4,4% GDP thực.

|

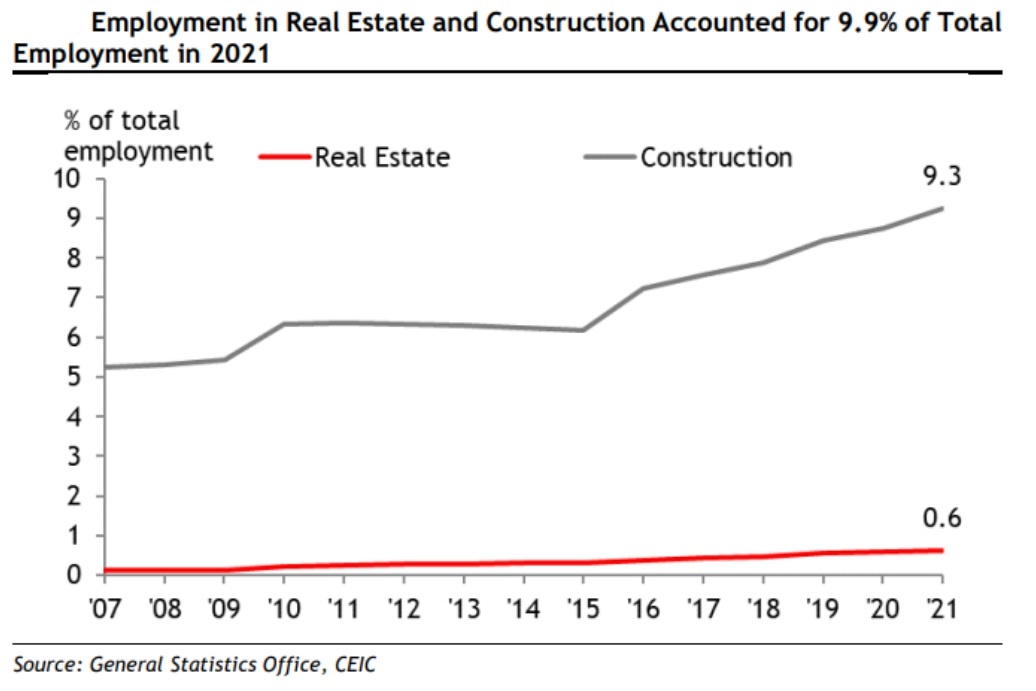

| Ngành xây dựng thâm dụng lao động nhiều hơn ngành bất động sản, chiếm 9,3% tổng số việc làm. |

Trong bối cảnh thị trường bất động sản suy thoái, các nhà phát triển và công ty xây dựng có thể buộc phải cắt giảm nhân sự do sụt giảm doanh thu và hoạt động xây dựng chậm lại. Việc làm trong ngành bất động sản và xây dựng chiếm 9,9% tổng số việc làm vào năm 2021, tương đương 4,8 triệu lao động. Số lượng nhân viên đã tăng mạnh trong thập kỷ qua (2011: 3,3 triệu lao động, tương đương 6,6% tổng số việc làm). Ngành xây dựng thâm dụng lao động nhiều hơn ngành bất động sản, chiếm 9,3% tổng số việc làm.

MSVN nhận định, suy thoái bất động sản kéo dài có thể làm suy yếu tiêu dùng hộ gia đình thông qua các tác động tiêu cực đến tài sản. Mặc dù Việt Nam không công bố tỷ trọng tài sản hộ gia đình trong tài sản, nhưng bất động sản vẫn là một loại tài sản phổ biến, một phần do sự lạc quan về lợi nhuận và lãi suất tiền gửi ngân hàng thấp (cho đến nửa đầu năm 2022). Khảo sát của Batdongsan.com.vn vào đầu năm 2022 chỉ ra rằng có tới 92% trong số 1.000 người được hỏi đang có ý định mua nhà và hơn một nửa trong số họ muốn mua nhà trong vòng 2 năm tới. Gần 80% số người được hỏi sở hữu ít nhất 1 bất động sản, chủ yếu bao gồm những người từ 40 tuổi trở lên với thu nhập từ 20 triệu đồng/tháng. Hầu hết những người được hỏi có mức lương hàng tháng hơn 70 triệu đồng đều sở hữu ít nhất 2-3 bất động sản.

Mặc dù tỷ lệ nhà đầu tư nhỏ lẻ vẫn còn thấp, nhưng đã tăng mạnh trong thời gian đại dịch lên khoảng 5 triệu, tương đương khoảng 5% dân số . Chỉ số vốn chủ sở hữu chuẩn của Việt Nam đã giảm mạnh vào năm 2022 trong bối cảnh kiểm soát chặt bất động sản và các cuộc điều tra chống tham nhũng, với cổ phiếu của các nhà phát triển và ngân hàng dẫn đầu sự sụt giảm. Thị trường chứng khoán bị chi phối bởi các nhà đầu tư cá nhân, nhóm chiếm khoảng 85% thanh khoản thị trường.

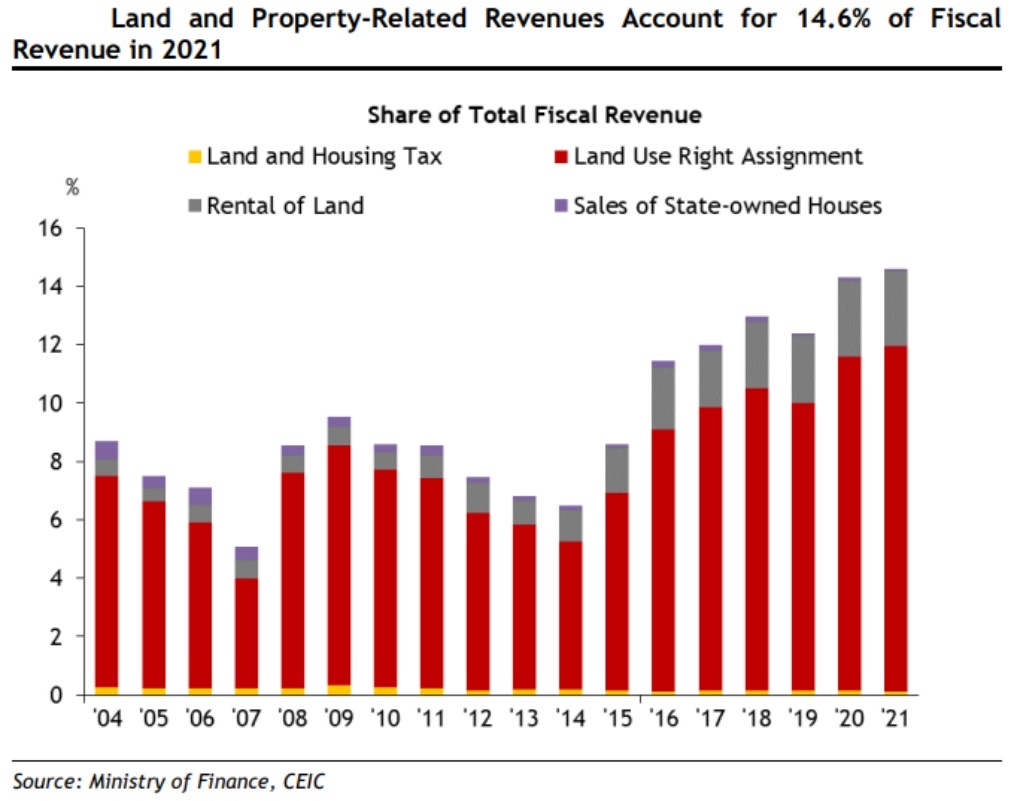

MSVN đánh giá, việc phát triển bất động sản và hoạt động bán hàng chậm lại có thể làm giảm thu ngân sách. Các khoản thu liên quan đến đất và tài sản chiếm 14,6% tổng thu ngân sách năm 2021, từ chuyển nhượng quyền sử dụng đất (11,8% tổng thu), cho thuê đất (2,6%), thuế nhà đất (0,1%) và bán tài sản thuộc sở hữu nhà nước (0,1%). Tuy nhiên, chính phủ dự kiến sẽ tăng thuế đối với đất đai và nhà ở từ năm tới để ngăn chặn đầu cơ, điều này có thể bù đắp cho việc giảm thu ngân sách do suy thoái. Thuế đối với nhà đất ở mức khoảng 0,03% đến 0,15%, so với mức từ 1% đến 1,5% ở các nước khác.

|

| Việc phát triển bất động sản và hoạt động bán hàng chậm lại có thể làm giảm thu ngân sách. |

Báo cáo đề cập, mức độ liên quan của hệ thống tài chính đối với lĩnh vực bất động sản là tương đối. Theo NHNN, bất động sản chiếm 20,4% tổng dư nợ tín dụng ngân hàng tính đến tháng 4/2022. Đây là một tỷ lệ nhỏ hơn so với Trung Quốc, nơi lĩnh vực bất động sản chiếm 26% tổng số khoản vay của hệ thống ngân hàng theo Ủy ban Điều tiết Ngân hàng và Bảo hiểm Trung Quốc (CBIRC).

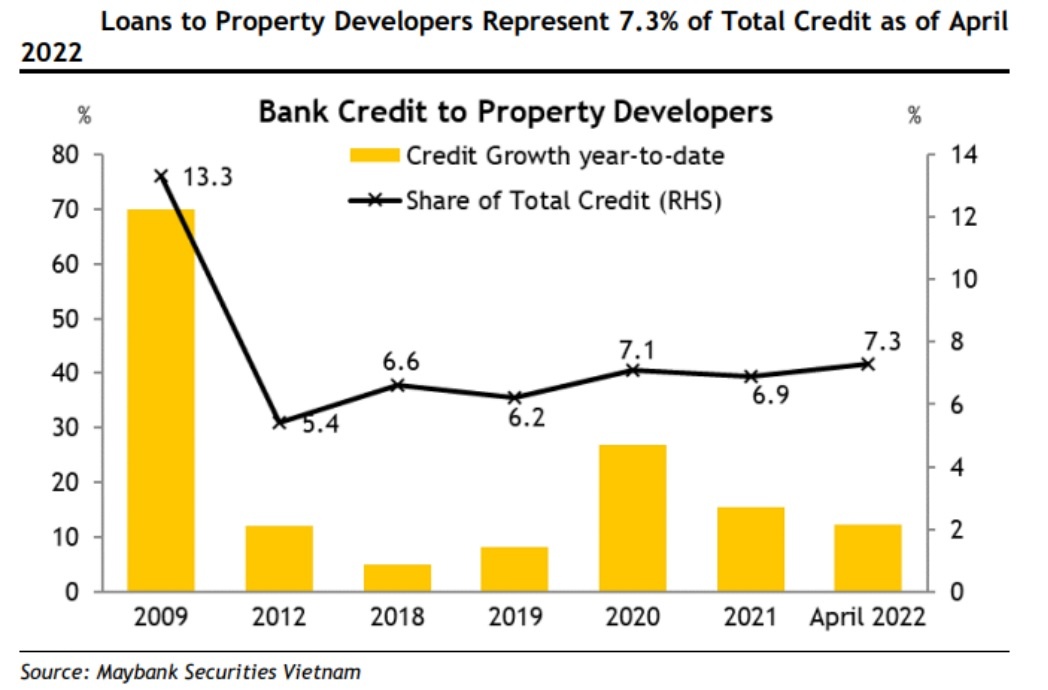

Phần lớn các khoản vay bất động sản là các khoản vay thế chấp dành cho người mua nhà. Các khoản cho vay kinh doanh bất động sản chỉ chiếm 7,3% tổng dư nợ tín dụng tính đến tháng 4/2022.

|

| Các khoản cho vay kinh doanh bất động sản chỉ chiếm 7,3% tổng dư nợ tín dụng tính đến tháng 4/2022. |

Theo MSVN, ngành ngân hàng không phải đối mặt với căng thẳng tái cấp vốn trái phiếu doanh nghiệp. Tính đến quý 1/2022, tổng số dư đầu tư vào trái phiếu doanh nghiệp của các ngân hàng chiếm 3% tổng dư nợ, theo NHNN. Trong năm 2021, NHNN siết chặt các quy định về việc tổ chức tín dụng mua trái phiếu doanh nghiệp để tăng cường kiểm soát rủi ro của hệ thống ngân hàng đối với hoạt động đầu tư trái phiếu doanh nghiệp. Các ngân hàng không được phép mua trái phiếu doanh nghiệp được phát hành để cơ cấu lại các khoản nợ của tổ chức phát hành, tăng vốn lưu động hoặc mua cổ phần của các công ty khác.

Tuy nhiên, một mức độ không minh bạch phát sinh từ cấu trúc sở hữu phức tạp trong hệ thống ngân hàng. Một số chủ đầu tư được cho là cổ đông lớn hoặc có quyền điều hành tại một số ngân hàng thương mại. Điều này làm dấy lên mối lo ngại về các hoạt động cho vay bị sai lệch có thể phá vỡ các giới hạn quy định. Chẳng hạn, các công ty bất động sản kiểm soát các ngân hàng có thể dễ dàng sử dụng các công ty con hoặc doanh nghiệp liên kết của họ (có thể không liên quan trực tiếp đến ngành bất động sản) để đảm bảo các khoản vay ngân hàng.

Các nhà phát triển có thể sử dụng nhân viên làm người được đề cử để thành lập các công ty vỏ bọc trong các ngành khác để vay vốn ngân hàng. Các nhà phát triển là cổ đông lớn của các ngân hàng có thể được khuyến khích chuyển thêm tín dụng cho công ty của họ thông qua mạng lưới phức tạp và không minh bạch của các công ty con và chi nhánh, bỏ qua các quy định cho vay đối với ngành bất động sản, mặc dù không thể xác nhận mức độ mà các nhà phát triển này thực tiễn đang diễn ra. Những rủi ro cho vay như vậy không được ghi nhận trong số liệu thống kê tín dụng chính thức, điều này có thể đánh giá thấp rủi ro bất động sản thực tế của hệ thống ngân hàng. Tin đồn về mối liên quan giữa Tập đoàn Vạn Thịnh Phát (VTP) và Ngân hàng TMCP Sài Gòn (SCB) đã khiến người gửi rút tiền hàng loạt tại ngân hàng này trong vài ngày sau khi nữ chủ tịch của VTP bị tạm giam vì nghi ngờ gian lận phát hành trái phiếu. Do đó, NHNN đã đặt SCB dưới sự “giám sát đặc biệt” để ổn định hoạt động và chỉ đạo bốn ngân hàng khác hỗ trợ quản lý hoạt động của SCB.

Thanh lọc bất động sản củng cố sự bền vững dài hạn, chính phủ vào cuộc để giảm bớt rủi ro thanh khoản

Các chuyên gia MSVN nhìn nhận, những nỗ lực của các nhà hoạch định chính sách nhằm làm trong sạch ngành bất động sản và tăng cường giám sát thị trường trái phiếu doanh nghiệp có thể gây ra thiệt hại kinh tế trong ngắn hạn, nhưng cần thiết cho sự ổn định tài chính dài hạn.

Việc thắt chặt giám sát các khoản vay ngân hàng đối với các nhà phát triển và người mua nhà sẽ giúp hạ nhiệt tình trạng đầu cơ và ngăn chặn thị trường bất động sản quá nóng. Giá bất động sản đã tăng chóng mặt trong những năm gần đây và ngày càng trở nên không thể chi trả được, đặc biệt là kể từ sau đại dịch.

Theo Jones Lang Lasalle, tỷ lệ giá trên thu nhập của căn hộ bình dân tại TP.HCM đã tăng lên mức cao nhất trong nhiều năm là 5,4 vào năm 2020, chỉ kém mức cao kỷ lục trong 15 năm là 5,8 vào năm 2007.

Động thái chính sách này nhằm hạn chế mức độ liên quan giữa ngành bất động sản và ngân hàng và giảm thiểu rủi ro cháy lan sang ngành tài chính nếu thị trường bất động sản suy thoái. Sự sụp đổ của thị trường bất động sản đã châm ngòi cho các cuộc khủng hoảng tài chính ở các quốc gia có hệ thống ngân hàng dễ bị tổn thương, đáng chú ý nhất là sự sụp đổ của thị trường nhà ở Hoa Kỳ đã gây ra Khủng hoảng tài chính toàn cầu.

Chuyên gia MSVN cho rằng, hạn chế tín dụng cho nhà ở sẽ cho phép các quỹ của ngành ngân hàng được phân bổ tốt hơn để hỗ trợ tăng trưởng cho các ngành khác, thay vì tập trung quá mức vào việc thúc đẩy thị trường bất động sản. Tín dụng có thể được chuyển đến các mục đích sử dụng hiệu quả hơn nhằm thúc đẩy phát triển kinh tế dài hạn, chẳng hạn như giáo dục, nâng cấp cơ sở hạ tầng và xây dựng các ngành công nghiệp hỗ trợ trong nước.

Việc siết chặt các quy định về phát hành trái phiếu doanh nghiệp gần đây theo Nghị định 65 sẽ giúp nâng cao tính minh bạch và thúc đẩy thị trường trái phiếu doanh nghiệp phát triển bền vững hơn trong dài hạn.

Các yêu cầu về công bố thông tin toàn diện hơn, chẳng hạn như chi tiết về việc sử dụng tiền thu được từ trái phiếu và các điều khoản đáo hạn, cũng như xếp hạng tín dụng bắt buộc đối với các đợt chào bán riêng lẻ lớn sẽ làm giảm sự bất đối xứng thông tin giữa tổ chức phát hành và nhà đầu tư. Điều này sẽ cho phép các nhà đầu tư đưa ra những lựa chọn sáng suốt hơn, nâng cao chất lượng của thị trường trái phiếu tư nhân. Thắt chặt phạm vi các nhà đầu tư đủ điều kiện là một hình thức bảo vệ nhà đầu tư, giới hạn nhóm đối với các nhà đầu tư có kinh nghiệm hơn, những người có xu hướng hiểu rõ hơn về các quyết định đầu tư, trong bối cảnh có nhiều nhà đầu tư cá nhân mới tham gia với các cơ hội đầu tư sẵn có.

Các tin khác

Sacombank: Rót thêm gần 10.000 tỷ vào bất động sản, nợ có khả năng mất vốn vượt 10.000 tỷ đồng

PVComBank: Thoát lỗ nhưng nợ xấu vẫn chưa "hết xấu"

“Điểm danh” những ngân hàng có tỷ lệ nợ xấu vượt trần

NCB dưới thời bà Bùi Thị Thanh Hương tiếp tục dẫn đầu về tỷ lệ nợ xấu

Nợ xấu tăng, dự phòng giảm một nửa: VIB “cứu lợi nhuận”

Techcombank: “Dồn tiền” cho bất động sản, nợ xấu và nợ có khả năng mất vốn tăng mạnh

PGBank: Nợ xấu tăng mạnh “vượt trần”

TPBank: Bị chuyển thông tin sang Bộ Công an, doanh thu liên quan vàng “rơi tự do” còn… 5 triệu đồng

Ông Đỗ Anh Tú bị khởi tố: “Di sản” còn lại ở TPBank là gì?

Thanh tra VCB Tây Ninh: Tồn tại trong xử lý nợ xấu và giao dịch ngoại tệ

VCB Bình Dương còn tồn tại trong cấp tín dụng sau thanh tra

Agribank ưu đãi tín dụng phục vụ Đề án 1 triệu hecta lúa phát thải thấp vùng ĐBSCL

Vietcombank Vũng Tàu: Thanh tra chỉ ra nhiều vi phạm trong tín dụng, ngoại hối, nợ xấu

Hàng loạt “ông lớn” ngành vàng bị “tuýt còi” sau thanh tra: NHNN chuyển hồ sơ sang Bộ Công an

Phát hiện 4 khách hàng có cơ cấu tài chính rủi ro cao tại Sacombank Đà Nẵng

VPBank bị xử phạt hành chính với 4 hành vi vi phạm

PNJ sai phạm trong kinh doanh vàng, phòng chống rửa tiền

SHB tăng cường xử lý nợ xấu hiệu quả

Nhận thông báo số dư bằng giọng nói ngay trên app LPBank của Ngân hàng Lộc Phát

Giải pháp thanh toán tích hợp của SHB được giới thiệu trước Thủ tướng Phạm Minh Chính